Son iqtisadi müşavirədə ciddi irad tutulan sahələrdən biri olan bank sektoru sözsüz ki, ən radikal islahatlara ehtiyacı olan sahələrdən biridir. Və Mərkəzi Bank başda olmaqla bu sektora görə cavabdeh olan qurumların indiyə qədərki fəaliyyətinə görə tənqid edilməsi də səbəbsiz deyil.

Ölkə başçısı bank sektoru barədə danışarkən bankların istehlak kreditlərinə üstünlük verməsinə və biznesin inkişafına lazımı dəstəyi göstərməməsinə görə iradını bildirmişdi. Bundan bir neçə gün sonra isə Mərkəzi Bankın sədri Elman Rüstəmov keçirdiyi mətbuat konfransında biznes kreditlərilə bağlı sualı cavablandırdı. Biznes kreditlərinin faiz dərəcələri barədə danışan Mıərkəzi Bank sədri rəsmi şəkildə ölkədə biznes kreditlərinin ucuzlaşdığını, bu ilin əvvəlindən iş adamlarına verilən kreditlərin illik faiz dərəcəsinin 16,2%-dən 11,1%-ə düşdüyünü bildirdi.

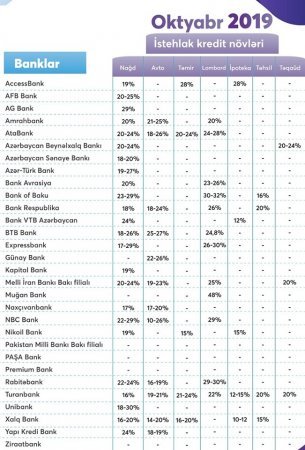

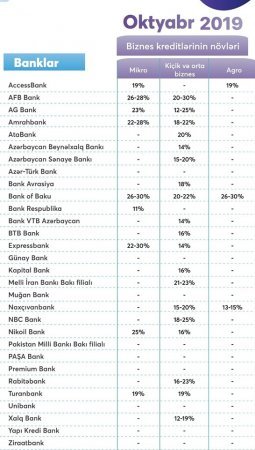

Lakin reallıq göstərir ki, banklar biznes kreditlərini Mərkəzi Bank sədrinin dediyindən xeyli yüksək faizlərlə təklif edirlər. Belə ki, bugün mətbuatda ölkə banklarının istehlak və biznes kreditləri üzrə təklif etdikləri faiz dərəcələrini əks etdirən cədvəllər dərc edilib. Həmin cədvəllərdən görünür ki, Elman Rüstəmovun özünə məxsus olduğu bildirilən “Bank Respublika”dan başqa heç bir bankda 11 faizlə biznes krediti verilmir!

Onu da nəzərə alaq ki, rəsmən bu göstərici 11 faiz olsa da, istənilən iş adamının asanlıqla həmin faizlə bu bankdan kredit götürə bildiyini demək yəqin ki doğru olmaz. Hər necə olsa, belə çıxır ki, Mərkəzi Bank sədri “ölkə bankları” deyəndə yalnız “Bank Respublika”nı nəzərdə tutur. Çünki əksər banklarda biznes kreditləri 20 faiz civarındadır və hətta bəzilərində onlar istehlak kreditlərindən də bahadır.

Məsələn, aşağıdakı cədvəllərdən göründüyü kimi, nazir Kəmaləddin Heydərova aid olduğu deyilən “AFB Bank”da nağd istehlak kreditləri 20-25 faizlə təklif olunursa, mikro sahibkarlıq üçün biznes kreditləri 26-28(!) faizlə təklif olunur. “Bank of Baku”da istehlak kreditləri 23-29 faizlə təklif edildiyi halda, mikro sahibkarlar və hətta kənd təsərrüfatı üçün 26-30(!) faizlə təklif edilir. “Expressbank”da istehlak kreditləri 17-29 faiz, mikro sahibkarlar üçün kredit isə 22-30 faizdir. “Nikoil Bank”da istehlak krediti 19 faiz, mikro biznes krediti 25 faizdir. Bu siyahıya oxşar göstəricilərlə “NBC Bank”, “Turan Bank” və digər bir çox bankları da aid etmək olar.

Demək istədiyimiz odur ki, bu cədvəllərə görə, E.Rüstəmovun səsləndirdiyi 11.1 faiz rəqəminə heç bir bankda rast gəlinmir! Yeganə olaraq, “Bank Respublika”nın adının qarşısında 11 faiz göstəricisi var. Görünür, burada da bankın kimə aid olduğu öz sözünü deyib…

Söhbət “Bank Respublika”dan düşmüşkən qeyd edək ki, bu günlərdə həmin bankın cari ilin üçüncü rübünə dair göstəriciləri açıqlanıb. Həmin göstəricilərə əsaslansaq, belə nəticə yaranır ki, bank əməlli-başlı “çiçəklənir”. Hesabata əsasən ötən ilin analoji dövrü ilə müqayisədə “Bank Respublika”nın xalis mənfəəti 13(!) dəfəyədək artararq 15,6 milyon manat, xalis faiz mənfəəti 1,7 dəfə artaraq 29 milyon manat, xalis əməliyyat mənfəəti isə 4,4 dəfədən çox artaraq 27,3 milyon manat təşkil edib. Bu, ölkənin digər banklarına nəzər saldıqda olduqca böyük sıçrayışdır. 1 oktyabr 2019-cu il tarixinə bankın aktivləri 1,3 milyard manat təşkil edib ki, bu da ötən ilin eyni dövrü ilə müqayisədə 39% çoxdur. Eyni zamanda, Bankın məcmu kapitalı 45,8%, depozit portfeli 44,8%, kredit portfeli isə 52 % artıb.

Onu da qeyd edək ki, rəsmən “Bank Respublika”nın İdarə Heyətinin sədri Tariyel İsmayılov sayılır. Banka dair hesabatdan çıxarılan nəticələrdən biri isə budur ki, görünür, ümumilikdə ölkənin bank sektoruna nəzarət, idarəetmə məsələlərində böyük qüsurlar və çatışmazlıqlar, talançılıq halları olduğu halda, “Bank Respublika” bundan dəfələrlə daha yaxşı idarə olunur…

Cədvəllər:

Azpolitika.info